2016年12月15日木曜日

2016年12月1日木曜日

2016年11月24日木曜日

ROEと従業員成長率の両立で超過リターンを予測する

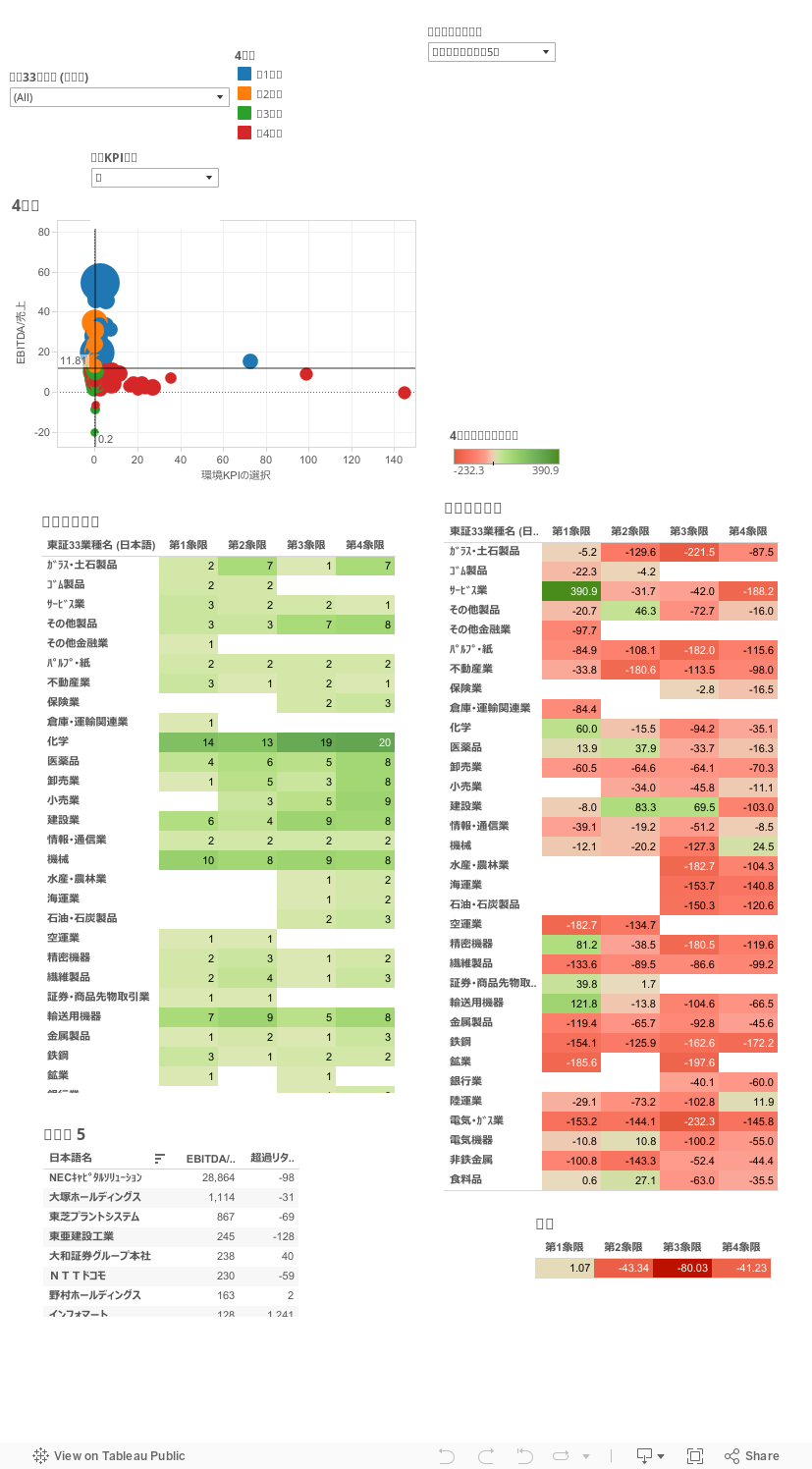

図は

TOPIX企業の過去5年間の超過リターンを

縦軸にROEの水準(8%)と、従業員の過去3年間の成長率をパラメターにして4象限に分割したものである。

TOPIX企業の過去5年間の超過リターンを

縦軸にROEの水準(8%)と、従業員の過去3年間の成長率をパラメターにして4象限に分割したものである。

結果は、第1象限(144.9%)、第2象限(21.3%)、第3象限(-72.2%),第4象限(-88.5%)となっている。

ROEと従業員の成長性を両立できている企業群(第1象限)の超過リターン(144.9%)は、ROEのみが高い企業群(21.3%)も、最も高く、約7倍の超過リターンを生み出していることがわかる。

投資に有用なKPIとしての条件に、①持続性と②予測可能性の2つの条件がある。持続性は過去のトレンドのが高ければその高さが持続すること、相関が高く、つまり平均回帰しにくいものである。予測可能性はそのKPIを用いる妥当性でもあり、超過リターンとの相関の高さで測ることができる。

これは過去のデータではあるが、2つの条件を満たしており、予測に用いることの妥当性はある。

2016年11月17日木曜日

日本企業の研究開発は投資家のリターンを高めているのか?

持続的成長に向けた長期投資の研究会で、研究開発が企業価値を高めているのかどうかの議論がありました。

そこで、TOPIX企業において、研究開発が企業価値、超過リターンに結びついているかどうかを見てみました。

縦軸はROE水準を8%、横軸は過去3年間の売上高研究開発比率がプラスかマイナスかで、4象限に分割して、象限ごとの超過リターン、PBRの違いをみました。

過去5年間、全体的に見ると、

第1象限の超過リターン:52.6%

第2象限の超過リターン:104.9%

となっており、ROE水準8%以上の水準では研究開発比率を高めない方が超過リターンは高くなっています。

第1象限の超過リターン:52.6%

第2象限の超過リターン:104.9%

となっており、ROE水準8%以上の水準では研究開発比率を高めない方が超過リターンは高くなっています。

研究開発比率を高めることは、超過リターンにはマイナスの影響があるようです。

ただし、セクターで見ると、情報通信業などは研究開発比率を高めた方が超過リターンは高まっていますし、

逆に、医薬品セクターは研究開発比率を高めることは超過リターン、PBRにマイナスのインパクトがあります。成熟段階で、研究開発を高めても、回収が難しくなっているということでしょうか。

一見研究開発が重要そうでないセクター、小売業や卸業、その他製造なども、、研究開発比率を高めることが極めて高い超過リターンを産んでいるので、そのセクターの中で研究開発に熱心な企業を探してみるのも面白いかと思います。

2016年11月16日水曜日

持続的成長に向けた長期投資(ESG・無形資産投資)研究会

SIRの熊沢です。

経産省で、「持続的成長に向けた長期投資(ESG・無形資産投資)研究会」をやっており、カンカン諤々の議論をしているようです。

議事次第、資料を見ると、一生懸命議論しているのはわかるんですが、

・資料としての情報量が多すぎる/論点が多岐にわたっている

・いろいろな立場の人(投資家、学者、企業、役人)からの意見を聞いているので、議論の方向感がよくわからない面があります。

・資料としての情報量が多すぎる/論点が多岐にわたっている

・いろいろな立場の人(投資家、学者、企業、役人)からの意見を聞いているので、議論の方向感がよくわからない面があります。

4回目は、学習院大学の宮川教授が無形固定資産投資、ESG投資と企業価値の関連のプレゼンをしています。

最終的には

ESG投資も、環境投資も、その種類によって企業価値の関係は違うでしょうという点と、以前自分がやったこういう方法でやってみればESG投資の企業価値との関係を調べられるかもよ、というさらっとした提案で終わっています

ESG投資も、環境投資も、その種類によって企業価値の関係は違うでしょうという点と、以前自分がやったこういう方法でやってみればESG投資の企業価値との関係を調べられるかもよ、というさらっとした提案で終わっています

このテーマは、伊藤レポートのような実効性のある政策的合意形成を出すことは難しい面があります。枝葉の議論が多いので、端的に、日本のESG投資は企業価値(時価総額)を高めるのか? そのロジックは何か? に絞って実証検証していくといいのではないでしょうか?

2016年11月14日月曜日

エンゲージメントの前に経営者が知っておいたいこと?

BDTIは主催したセミナー「エンゲージメントの前に経営者が知っておいたい 長期的な企業価値創造のための経営視点とスキルとは?」に参加した。

講師は一橋の野間先生とみさき投資の中神社長の2人。

このテーマに対するそのものズバリのそ回答はなかったが、いろいろと疑問が浮かんできた。

このテーマに対するそのものズバリのそ回答はなかったが、いろいろと疑問が浮かんできた。

疑問1

ここ数年、日本はスチュワードシップコードやコーポレイトガバナンスコードを設定し、

株主によるガバナンスの強化⇨企業収益の改善(KPIとしてのROE8%を掲げて)⇨受託者を含めた国富を増やす、という流れで進んできたが、

ここ数年、日本はスチュワードシップコードやコーポレイトガバナンスコードを設定し、

株主によるガバナンスの強化⇨企業収益の改善(KPIとしてのROE8%を掲げて)⇨受託者を含めた国富を増やす、という流れで進んできたが、

実際は日本企業のROEは高まっていない。

一律の制度による株主のガバナンスの強化⇨経営者の近視眼的、短期志向⇨企業の人的投資の減少⇨中期的な企業競争力の低下を招いていないかという疑問。セブン&I holdingsはどうでしょうか?

一律の制度による株主のガバナンスの強化⇨経営者の近視眼的、短期志向⇨企業の人的投資の減少⇨中期的な企業競争力の低下を招いていないかという疑問。セブン&I holdingsはどうでしょうか?

疑問

もう1点の疑問は、野間先生が使っているデータの解釈の誤謬

もう1点の疑問は、野間先生が使っているデータの解釈の誤謬

国際的比較(1985-2009)

・日本企業の有配比率の高さ

・日本企業の営業赤字の比率の低さ

・日本企業の設備投資の減少率の高さ

・日本企業のR&D比率の減少率の高さから、

⇨以上のデータから、日本企業は実は短期的志向で行動していて、株主への配当を払って、投資・R&Dを減らしたことが日本企業の競争力低下の原因ではないかと論じているが、この解釈には疑問。

・日本企業の有配比率の高さ

・日本企業の営業赤字の比率の低さ

・日本企業の設備投資の減少率の高さ

・日本企業のR&D比率の減少率の高さから、

⇨以上のデータから、日本企業は実は短期的志向で行動していて、株主への配当を払って、投資・R&Dを減らしたことが日本企業の競争力低下の原因ではないかと論じているが、この解釈には疑問。

コーポレイトファイナンスの大原則は、資本コスト以上のリターンを生まない場合は配当してお金を株主に返す方が価値を高める。配当、自社株買いはマイナスの配当に他ならない。

だから、日本企業のROEが低下してきた、資本コスト以下のリターンしかあげられなかったとすると、マクロ的には合理的な行動をとたというのが私の意見。

この先生はデータ解釈をいろいろと間違っており、意見が噛み合わない面があります(笑)。そもそも、配当率のようにばらつきが多い時に平均値で語っても仕方ないでしょう。アメリカ企業の配当を払わない例としてアマゾンを挙げてみたり。日本のネット企業もハイパー成長期は配当はほとんど払いませんでした。

2016年11月10日木曜日

契約理論とリアルオプション理論

今年は、Oliver HartとBengt Holmstromが「契約理論に関する研究」でノーベル経済学賞を受賞した。

池田信夫氏の説明は分かりやすいhttp://ikedanobuo.livedoor.biz/archives/51985529.html

自分も契約理論は大学院時代の研究テーマでもあり、修士論文もこのテーマで書いたので思い入れがあります。この契約理論は今研究のリアルオプション理論とどう関係するのか?

契約理論のエッセンスは、

企業は不確実性に満ちており、契約は不完備であり、残余コントロール権、所有権を持つ主体がいて、効率化することができる、という点だ。企業の本質的な存在意義を示している。全ての事象が確実あれば全てを条件付き契約の束として表現することが可能だが、不完備であればそれができない。そこにはそのリスクをとる主体が必要になる。

企業は不確実性に満ちており、契約は不完備であり、残余コントロール権、所有権を持つ主体がいて、効率化することができる、という点だ。企業の本質的な存在意義を示している。全ての事象が確実あれば全てを条件付き契約の束として表現することが可能だが、不完備であればそれができない。そこにはそのリスクをとる主体が必要になる。

一方で、これは国の倒産法にも違いがあるものの、この残余コントロール権はいわばオプションでもあり、その価値がマイナスの場合は放棄することができる。

つまり、企業の本質はリアルオプションの集合であり、企業家はその残余財産を請求してリアルオプションを行使する主体ともいえます。

定式化すると、企業から生み出されるキャッシュフローの現在価値をVとすると、負債をDして、

V-D V>D

0 V<D

V-D V>D

0 V<D

これは別の表現では、

時間や資金調達リスクをとって、リターンを得ようとする主体が必要ということを意味しています。

時間や資金調達リスクをとって、リターンを得ようとする主体が必要ということを意味しています。

そういう意味では、契約理論はリアルオプション理論で定式化できると思うし、その方が実は分かりやすい面がある。

登録:

投稿 (Atom)